2009年11月06日

やさしい簿記講座~第9回

昨日は、やさしい簿記講座~第9回の日でした。

講義の中でもお話しました通り

最近めっきり冷え込んできて

風邪などひきやすい環境になっています。

是非試験当日までの約10日間

体調管理に気をつけてくださいね。

と言いながら、かく言う私が昨日は

風邪気味の状態で、(クシャミ連発などで)

途中お聞き苦しい点がありまして

大変失礼を致しました。

さて、昨日の内容ですが、前半の講義部分では

・売上原価の算定

三分法(売上原価勘定で算定する方法)

分記法

・伝票

3伝票制

5伝票制

をやりました。

これでめでたく全ての項目を

学習したことになります。

あとは、学習したものを

どれだけ復習するかですね。

売上原価の算定については

10月24日のブログで取り上げてますので

そちらでもう一度確認をしておいてください。

ということで、今回は伝票について見ていきましょう。

伝票制度には2つあって、簡単にまとめると

1.3伝票制

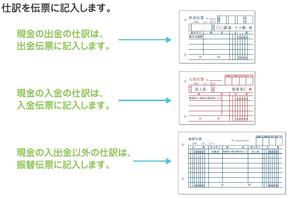

(1)入金伝票 ・・・ 現 金××× / 〇 〇××× (現金入金)

(2)出金伝票 ・・・ 〇 〇××× / 現 金××× (現金出金)

(3)振替伝票 ・・・ 〇 〇××× / 〇 〇××× (その他の取引)

2.5伝票制

(1)売上伝票 ・・・ 売掛金××× / 売 上××× (売上取引)

(2)仕入伝票 ・・・ 仕 入××× / 買掛金××× (仕入取引)

(3)入金伝票 ・・・ 現 金××× / 〇 〇××× (現金入金)

(4)出金伝票 ・・・ 〇 〇××× / 現 金××× (現金出金)

(5)振替伝票 ・・・ 〇 〇××× / 〇 〇××× (その他の取引)

こんな感じだったですね。

つまり、3伝票制の場合は

仕訳を見たとき、

・まずその中に現金勘定があるかどうかに着目!

→ 現金勘定があったら、現金は借方か?貸方か?

・借方なら → 入金伝票

・貸方なら → 出金伝票

→ 現金勘定がなかったら、即 → 振替伝票

一方、5伝票制の場合は

仕訳を見たとき、

・まずその中に売上勘定、仕入勘定があるかどうかに着目!

→ 売上勘定があったら → 売上伝票 (相手勘定は必ず売掛金にする)

→ 仕入勘定があったら → 仕入伝票 (相手勘定は必ず買掛金にする)

→ 売上勘定も仕入勘定もなかったら

↓

・現金勘定があるかどうかに着目!

→ 現金勘定があったら、借方か?貸方か?

・借方なら → 入金伝票

・貸方なら → 出金伝票

→ 現金勘定がなかったら → 振替伝票

もう一回言うと

3伝票制は 現金勘定があるかどうかに着目!

5伝票制は 売上勘定、仕入勘定があるかどうかに着目!

ない場合は、現金勘定があるかどうかに着目!

ということになります。

伝票制度を定着させるために

次回はちょっと簡単な練習問題をやってみましょう。

10月24日のブログで取り上げてますので

そちらでもう一度確認をしておいてください。

ということで、今回は伝票について見ていきましょう。

伝票制度には2つあって、簡単にまとめると

1.3伝票制

(1)入金伝票 ・・・ 現 金××× / 〇 〇××× (現金入金)

(2)出金伝票 ・・・ 〇 〇××× / 現 金××× (現金出金)

(3)振替伝票 ・・・ 〇 〇××× / 〇 〇××× (その他の取引)

2.5伝票制

(1)売上伝票 ・・・ 売掛金××× / 売 上××× (売上取引)

(2)仕入伝票 ・・・ 仕 入××× / 買掛金××× (仕入取引)

(3)入金伝票 ・・・ 現 金××× / 〇 〇××× (現金入金)

(4)出金伝票 ・・・ 〇 〇××× / 現 金××× (現金出金)

(5)振替伝票 ・・・ 〇 〇××× / 〇 〇××× (その他の取引)

こんな感じだったですね。

つまり、3伝票制の場合は

仕訳を見たとき、

・まずその中に現金勘定があるかどうかに着目!

→ 現金勘定があったら、現金は借方か?貸方か?

・借方なら → 入金伝票

・貸方なら → 出金伝票

→ 現金勘定がなかったら、即 → 振替伝票

一方、5伝票制の場合は

仕訳を見たとき、

・まずその中に売上勘定、仕入勘定があるかどうかに着目!

→ 売上勘定があったら → 売上伝票 (相手勘定は必ず売掛金にする)

→ 仕入勘定があったら → 仕入伝票 (相手勘定は必ず買掛金にする)

→ 売上勘定も仕入勘定もなかったら

↓

・現金勘定があるかどうかに着目!

→ 現金勘定があったら、借方か?貸方か?

・借方なら → 入金伝票

・貸方なら → 出金伝票

→ 現金勘定がなかったら → 振替伝票

もう一回言うと

3伝票制は 現金勘定があるかどうかに着目!

5伝票制は 売上勘定、仕入勘定があるかどうかに着目!

ない場合は、現金勘定があるかどうかに着目!

ということになります。

伝票制度を定着させるために

次回はちょっと簡単な練習問題をやってみましょう。

Posted by summerf at 11:06│Comments(0)

│簿記・会計