2014年11月26日

2014年10月24日

簿記講座~決算手続き⑥

今回は、三分法(売上原価勘定で算定する方法)を見ていきます。

①T勘定(決算手続き前)

決算手続き前は前回やった「仕入勘定で算定する方法」の場合と同じです。

・繰越商品勘定・・・・前期に残った商品(リンゴ)1個(100円)

・仕 入 勘定・・・・当期に仕入れた商品(リンゴ)5個(500円)

続きを読む

①T勘定(決算手続き前)

決算手続き前は前回やった「仕入勘定で算定する方法」の場合と同じです。

・繰越商品勘定・・・・前期に残った商品(リンゴ)1個(100円)

・仕 入 勘定・・・・当期に仕入れた商品(リンゴ)5個(500円)

続きを読む

2014年10月17日

簿記講座~決算手続き⑤

決算手続きの山場のひとつである「売上原価の算定」に

ついて見ていきましょう。

この売上原価の算定には以下のように

3種類の方法があります。

1.三分法(仕入勘定で算定する方法)

2.三分法(売上原価勘定で算定する方法)

3.分記法

でも、よ~く見ると実は三分法と分記法の2つの方法に分けることができますね。

それではまず三分法という計算方法を見ていきます。

三分法とは、商品売買を

・仕入

・売上

・繰越商品

の3つの勘定を使って処理する方法のことを言います。

上の1.と2.が該当します。

続きを読む

ついて見ていきましょう。

この売上原価の算定には以下のように

3種類の方法があります。

1.三分法(仕入勘定で算定する方法)

2.三分法(売上原価勘定で算定する方法)

3.分記法

でも、よ~く見ると実は三分法と分記法の2つの方法に分けることができますね。

それではまず三分法という計算方法を見ていきます。

三分法とは、商品売買を

・仕入

・売上

・繰越商品

の3つの勘定を使って処理する方法のことを言います。

上の1.と2.が該当します。

続きを読む

2014年10月16日

簿記講座~決算手続き④

こんな工場を建てたら?

決算手続きの重要なものとして、今回は固定資産を

おさえておきましょう。

写真のような工場を建てるとおそらく何千万円、何億円もの

お金が出て行くことになりますが、工場が完成したその年に

全額費用として計上できるのでしょうか?

答えはNOですよね。

なぜなら、この工場は1年ですぐ使えなくなるわけでなく、

何年、十何年あるいは何十年と使って製品を生み出して

いくんですものね。 続きを読む

決算手続きの重要なものとして、今回は固定資産を

おさえておきましょう。

写真のような工場を建てるとおそらく何千万円、何億円もの

お金が出て行くことになりますが、工場が完成したその年に

全額費用として計上できるのでしょうか?

答えはNOですよね。

なぜなら、この工場は1年ですぐ使えなくなるわけでなく、

何年、十何年あるいは何十年と使って製品を生み出して

いくんですものね。 続きを読む

2014年10月13日

簿記講座~決算手続き③

「大変!今月は決算だ!」の図

先日の”簿記講座”では決算手続きをやりましたが、

その中でも、重要なものとして

・貸倒れ

について、もう一度おさえておきましょう。

貸倒れについては、2年もののストーリーでおさえておきましょう。 続きを読む

先日の”簿記講座”では決算手続きをやりましたが、

その中でも、重要なものとして

・貸倒れ

について、もう一度おさえておきましょう。

貸倒れについては、2年もののストーリーでおさえておきましょう。 続きを読む

2014年10月12日

簿記講座~決算手続き②

前回に引き続き決算手続きの仕訳

の復習です。

第8回目の講義でやった項目は以下の通りでしたね。

1.現金過不足

2.消耗品

3.有価証券

4.引出金

5.貸倒れ

6.固定資産(減価償却)

の一部

前回は1と2の復習をしましたので

今回は3.有価証券からですね。 続きを読む

2014年10月11日

2014年10月07日

2014年10月06日

2014年09月26日

2014年09月25日

2014年09月19日

2014年09月14日

2014年09月05日

2014年09月02日

簿記復習~現金

先々週から日商簿記3級の講義が

始まっています。

試験が実施される11月16日までは

受講生の方の復習に役立つような

内容を掲載していきたいと思います。

「現金」は2回目の講義でやった内容です。

現金勘定を使うものとして

お札や硬貨がありますが、その他に

・他人振出小切手

・送金小切手

・配当金領収証

・郵便為替証書

があります。

これらはすべてすぐにお金に換えられるものということで

簿記では現金として扱います。

しかしこの中で、他人振出小切手

については注意が必要です。

続きを読む

2014年08月21日

簿記講座~第1回目

毎年恒例の「簿記講座」のお話です。

本日、第1回目の講義がありました。

受講して頂きました方は32人。

みなさん真剣な眼差しで講義を聴いてくださいまして

身が引き締まる思いでした。

講義の初回ということでアンケートに答えて頂きましたところ 続きを読む

2013年11月26日

2013年10月19日

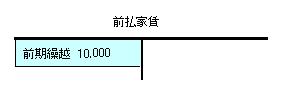

簿記講座~決算手続き⑥

前回から費用の繰延べをやっております。

前回は24年の処理を整理しました。

今回は25年の処理を見ていきます。

24年に支払った

25年1月1日~10月31日(10ヶ月)分の

支払家賃は前払家賃(資産)として

繰延べられています。

25年の初めの「前払家賃」勘定は

以下の通りです。

ここで期首(25年1月1日)に

”再振替仕訳”をきります。

続きを読む

前回は24年の処理を整理しました。

今回は25年の処理を見ていきます。

24年に支払った

25年1月1日~10月31日(10ヶ月)分の

支払家賃は前払家賃(資産)として

繰延べられています。

25年の初めの「前払家賃」勘定は

以下の通りです。

ここで期首(25年1月1日)に

”再振替仕訳”をきります。

続きを読む

2013年10月18日

2013年10月13日

簿記講座~決算手続き④

今回は決算手続きの山場のひとつである「売上原価の算定」に

ついて見ていきましょう。

実は、この売上原価の算定には以下のように

3種類の方法があります。

1.三分法(仕入勘定で算定する方法)

2.三分法(売上原価勘定で算定する方法)

3.分記法

(今回の講義ではここまでの説明はしませんでした)

でも、よ~く見ると実は三分法と分記法の2つの方法に分けることができますね。

それではまず三分法という計算方法を見ていきます。

三分法とは、商品売買を

・仕入

・売上

・繰越商品

の3つの勘定を使って処理する方法のことを言います。

上の1.と2.が該当します。

続きを読む

ついて見ていきましょう。

実は、この売上原価の算定には以下のように

3種類の方法があります。

1.三分法(仕入勘定で算定する方法)

2.三分法(売上原価勘定で算定する方法)

3.分記法

(今回の講義ではここまでの説明はしませんでした)

でも、よ~く見ると実は三分法と分記法の2つの方法に分けることができますね。

それではまず三分法という計算方法を見ていきます。

三分法とは、商品売買を

・仕入

・売上

・繰越商品

の3つの勘定を使って処理する方法のことを言います。

上の1.と2.が該当します。

続きを読む