2014年10月24日

簿記講座~決算手続き⑥

今回は、三分法(売上原価勘定で算定する方法)を見ていきます。

①T勘定(決算手続き前)

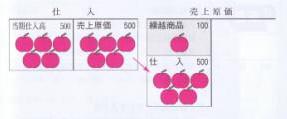

決算手続き前は前回やった「仕入勘定で算定する方法」の場合と同じです。

・繰越商品勘定・・・・前期に残った商品(リンゴ)1個(100円)

・仕 入 勘定・・・・当期に仕入れた商品(リンゴ)5個(500円)

①T勘定(決算手続き前)

決算手続き前は前回やった「仕入勘定で算定する方法」の場合と同じです。

・繰越商品勘定・・・・前期に残った商品(リンゴ)1個(100円)

・仕 入 勘定・・・・当期に仕入れた商品(リンゴ)5個(500円)

②繰越商品 → 売上原価勘定

繰越商品勘定の残高を売上原価勘定に振り替えます。

売上原価勘定で算定するため、計算する材料をどんどん

売上原価勘定に集めていくのです。

仕訳は、

売上原価 100 / 繰越商品 100

となります。

③仕入 → 売上原価

仕入勘定の残高を売上原価勘定に振り替えます。

これも、計算する材料をどんどん

売上原価勘定に集めていくためです。

仕訳は、

売上原価 500 / 仕 入 500

となります。

④売上原価 → 繰越商品

最後に、期末の商品残高分を売上原価勘定から繰越商品勘定に振り替えます。

期末に売れ残った商品の仕入代金を売上原価に含めないようにするためです。

仕訳は、

繰越商品 200 / 売上原価 200

となります。

これで結果的に

・繰越商品勘定の残高は200円・・・・期末商品の残高

・売上原価勘定の残高は400円・・・・売上原価

・仕入勘定の残高は0円(精算済み)

となり、つじつまが合っていますよね。

本当に簿記ってうまくできているなぁって感心するんですけど。

みなさんはいかがですか?

今回出てきた仕訳は、

売上原価 100 / 繰越商品 100

売上原価 500 / 仕 入 500

繰越商品 200 / 売上原価 200

です。

一度、前回やった「仕入勘定で算定する方法」の仕訳と

見比べてみてくださいね。

ということで、前回と今回で三分法の2つの方法を整理

してみました。

あともうひとつ分記法が残っていますが、

出題頻度としては圧倒的に三分法の方が高いので

まずは、この2つの三分法の方法をしっかり抑えてください。

次回は、分記法をやりましょう。

繰越商品勘定の残高を売上原価勘定に振り替えます。

売上原価勘定で算定するため、計算する材料をどんどん

売上原価勘定に集めていくのです。

仕訳は、

売上原価 100 / 繰越商品 100

となります。

③仕入 → 売上原価

仕入勘定の残高を売上原価勘定に振り替えます。

これも、計算する材料をどんどん

売上原価勘定に集めていくためです。

仕訳は、

売上原価 500 / 仕 入 500

となります。

④売上原価 → 繰越商品

最後に、期末の商品残高分を売上原価勘定から繰越商品勘定に振り替えます。

期末に売れ残った商品の仕入代金を売上原価に含めないようにするためです。

仕訳は、

繰越商品 200 / 売上原価 200

となります。

これで結果的に

・繰越商品勘定の残高は200円・・・・期末商品の残高

・売上原価勘定の残高は400円・・・・売上原価

・仕入勘定の残高は0円(精算済み)

となり、つじつまが合っていますよね。

本当に簿記ってうまくできているなぁって感心するんですけど。

みなさんはいかがですか?

今回出てきた仕訳は、

売上原価 100 / 繰越商品 100

売上原価 500 / 仕 入 500

繰越商品 200 / 売上原価 200

です。

一度、前回やった「仕入勘定で算定する方法」の仕訳と

見比べてみてくださいね。

ということで、前回と今回で三分法の2つの方法を整理

してみました。

あともうひとつ分記法が残っていますが、

出題頻度としては圧倒的に三分法の方が高いので

まずは、この2つの三分法の方法をしっかり抑えてください。

次回は、分記法をやりましょう。

Posted by summerf at 17:29│Comments(0)

│簿記・会計