2010年11月01日

簿記講座~T勘定(2)

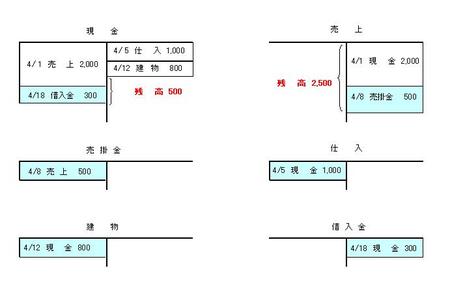

前回の5つの仕訳を転記した結果

それぞれのT勘定は上のように

なりました!

それぞれ

・現金

・売掛金

・建物

・売上

・仕入

・借入金

の4/18の残高、そして4/1~4/18までの取引の経緯が

よく分かりますよね。

一方、

4/ 1 現 金 2,000 / 売上 2,000

4/ 5 仕 入 1,000 / 現金 2,000

4/ 8 売掛金 500 / 売上 500

4/12 建 物 800 / 現金 800

4/18 現 金 300 / 借入金 300

と、仕訳がズラ~と書いてあっても

何だか様子が分かりにくいですよね。

そして

・残高試算表 には

T勘定の残高 を

・合計試算表 には

T勘定の借方、貸方それぞれの合計額 を

記入していけば

試算表が完成する訳です。

ということで

試算表の作成手順については

理解して頂いたとして・・・

実はこれからが重要なのです。

一言で言うと

「習うより慣れろ」

です。

作成手順を体が覚えるまで

試算表の作成問題を

繰り返し解いて頂きたいのです。

前回の講義で指定しました問題を

2、3回と言わず

5、6回やってみてください!

(騙されたと思って)

次回からの総合問題演習で

必ず効果が出てきます。

頑張ってみてください!

・現金

・売掛金

・建物

・売上

・仕入

・借入金

の4/18の残高、そして4/1~4/18までの取引の経緯が

よく分かりますよね。

一方、

4/ 1 現 金 2,000 / 売上 2,000

4/ 5 仕 入 1,000 / 現金 2,000

4/ 8 売掛金 500 / 売上 500

4/12 建 物 800 / 現金 800

4/18 現 金 300 / 借入金 300

と、仕訳がズラ~と書いてあっても

何だか様子が分かりにくいですよね。

そして

・残高試算表 には

T勘定の残高 を

・合計試算表 には

T勘定の借方、貸方それぞれの合計額 を

記入していけば

試算表が完成する訳です。

ということで

試算表の作成手順については

理解して頂いたとして・・・

実はこれからが重要なのです。

一言で言うと

「習うより慣れろ」

です。

作成手順を体が覚えるまで

試算表の作成問題を

繰り返し解いて頂きたいのです。

前回の講義で指定しました問題を

2、3回と言わず

5、6回やってみてください!

(騙されたと思って)

次回からの総合問題演習で

必ず効果が出てきます。

頑張ってみてください!

タグ :T勘定

Posted by summerf at 01:37│Comments(0)

│簿記・会計