2013年10月19日

簿記講座~決算手続き⑥

前回から費用の繰延べをやっております。

前回は24年の処理を整理しました。

今回は25年の処理を見ていきます。

24年に支払った

25年1月1日~10月31日(10ヶ月)分の

支払家賃は前払家賃(資産)として

繰延べられています。

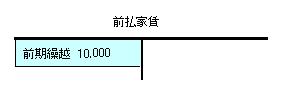

25年の初めの「前払家賃」勘定は

以下の通りです。

ここで期首(25年1月1日)に

”再振替仕訳”をきります。

前回は24年の処理を整理しました。

今回は25年の処理を見ていきます。

24年に支払った

25年1月1日~10月31日(10ヶ月)分の

支払家賃は前払家賃(資産)として

繰延べられています。

25年の初めの「前払家賃」勘定は

以下の通りです。

ここで期首(25年1月1日)に

”再振替仕訳”をきります。

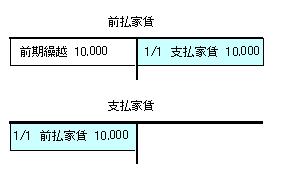

仕訳の内容は

前年の決算時にきった仕訳の逆の仕訳です。

つまり

支払家賃 10,000 / 前払家賃 10,000

です。

この仕訳をT勘定に転記すると・・・

となります。

これらのT勘定が意味するところは

・「前払家賃」勘定

残高0 → 前払分はなし(支払家賃に振り替えたので)

・「支払家賃」勘定

25年1月1日~10月31日分 10,000円

1月1日にいきなり”再振替仕訳”をきることについては

↓

「繰延べてきた前払家賃を忘れないうちに当期の支払家賃に振り替えておく」

という感じでイメージしましょう!

そして

25年も10月31日に

1年分の家賃(25年11月1日~26年10月31日)

を払います。

その場合の仕訳は

10/31 支払家賃 12,000 / 現金 12,000

ですね。

この仕訳をT勘定に転記すると・・・

一時的に残高は22,000円になりますがこの内訳は・・・

・25年 1月1日~10月31日 10か月分 10,000円

・25年11月1日~12月31日 2か月分 2,000円

・26年 1月1日~10月31日 10か月分 10,000円

ですよね。

それでやっぱり10か月分は翌年分なので繰延べます。

その仕訳が

12/31 前払家賃 10,000 / 支払家賃 10,000

となり、

T勘定に転記すると・・・

となります。

これらのT勘定が表しているのは・・・

・「支払家賃」勘定・・・12,000円 25年1月1日~12月31日

・「前払家賃」勘定・・・10,000円 26年1月1日~10月31日

です。

以上、いかがでしたでしょうか?

先日、講義では割愛させていただきましたが

翌年分の地代までもらってしまった場合の

収益の繰延べも同じような要領で処理します。

・受取地代(収益)と前受地代(負債)

が出て来ますよ。

確かめてみてください。

また、費用の見越し、収益の見越しについても

テキストの例題を見ながら、そしてできたら

それぞれの勘定科目のT勘定を書きながら

状況をていねいに追ってみてください。

それから何回も反復してみてください。

できたら定着するまでしつこくやってみてください。

”決算手続き”は結構大変だと思いますが

ここが踏ん張りどころです。

頑張っていきましょう!

前年の決算時にきった仕訳の逆の仕訳です。

つまり

支払家賃 10,000 / 前払家賃 10,000

です。

この仕訳をT勘定に転記すると・・・

となります。

これらのT勘定が意味するところは

・「前払家賃」勘定

残高0 → 前払分はなし(支払家賃に振り替えたので)

・「支払家賃」勘定

25年1月1日~10月31日分 10,000円

1月1日にいきなり”再振替仕訳”をきることについては

↓

「繰延べてきた前払家賃を忘れないうちに当期の支払家賃に振り替えておく」

という感じでイメージしましょう!

そして

25年も10月31日に

1年分の家賃(25年11月1日~26年10月31日)

を払います。

その場合の仕訳は

10/31 支払家賃 12,000 / 現金 12,000

ですね。

この仕訳をT勘定に転記すると・・・

一時的に残高は22,000円になりますがこの内訳は・・・

・25年 1月1日~10月31日 10か月分 10,000円

・25年11月1日~12月31日 2か月分 2,000円

・26年 1月1日~10月31日 10か月分 10,000円

ですよね。

それでやっぱり10か月分は翌年分なので繰延べます。

その仕訳が

12/31 前払家賃 10,000 / 支払家賃 10,000

となり、

T勘定に転記すると・・・

となります。

これらのT勘定が表しているのは・・・

・「支払家賃」勘定・・・12,000円 25年1月1日~12月31日

・「前払家賃」勘定・・・10,000円 26年1月1日~10月31日

です。

以上、いかがでしたでしょうか?

先日、講義では割愛させていただきましたが

翌年分の地代までもらってしまった場合の

収益の繰延べも同じような要領で処理します。

・受取地代(収益)と前受地代(負債)

が出て来ますよ。

確かめてみてください。

また、費用の見越し、収益の見越しについても

テキストの例題を見ながら、そしてできたら

それぞれの勘定科目のT勘定を書きながら

状況をていねいに追ってみてください。

それから何回も反復してみてください。

できたら定着するまでしつこくやってみてください。

”決算手続き”は結構大変だと思いますが

ここが踏ん張りどころです。

頑張っていきましょう!

Posted by summerf at 10:15│Comments(0)

│簿記・会計