2013年10月18日

簿記講座~決算手続き⑤

今回は費用の繰延べについて

整理をします。

この費用の繰延べの趣旨は・・・

「払ったものが全てその年の費用になる」

のではなく

払ったもののうち

・今年の分は今年の費用にして

・来年の分は来年の費用にする

ということです。

例えば

24年11月1日に

24年11月1日~25年10月31日の

1年分の家賃12,000円を

現金で払ったとします。

すると仕訳は

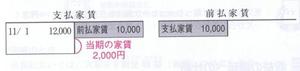

11/1 支払家賃 12,000 / 現金 12,000

となります。

「支払家賃」のT勘定に転記すると

以下の通りになりますね。

ここで考えるべきは

・24年11月1日~24年12月31日 2か月分 2,000円 → 今年(当期)の費用

・25年 1月1日~25年10月31日 10か月分 10,000円 → 来年(翌期)の費用

ということです。

そこで「支払家賃」を10,000円減らす仕訳

××× 10,000 / 支払家賃 10,000

をきります。

仕訳の左側(借方)は何という勘定科目を使えばいいのでしょうか?

答えは

「前払家賃」(資産勘定)

です。

これは呼んで字のごとく”前払いの家賃”で

来年の10か月分の家賃は支払わなくてよい権利

ってところでしょうか?

ということで仕訳は

前払家賃 10,000 / 支払家賃 10,000

となり

T勘定に転記すると・・・

という感じになりますね。

ここでそれぞれの勘定科目の残高を確認すると・・・

・支払家賃・・・ 2,000円 2か月分 24年11月1日~24年12月31日

・前払家賃・・・10,000円 10か月分 25年 1月1日~25年10月31日

ということで全てつじつまが合っています!

これで

とりあえず24年の帳簿はパーフェクトということになります。

しかし帳簿は25年へと続いていく・・・

つまり

貸借対照表に記載される「前払家賃」は

翌年の25年に繰り越されていくのです。

ということで

25年の処理については

また次回・・・。

のではなく

払ったもののうち

・今年の分は今年の費用にして

・来年の分は来年の費用にする

ということです。

例えば

24年11月1日に

24年11月1日~25年10月31日の

1年分の家賃12,000円を

現金で払ったとします。

すると仕訳は

11/1 支払家賃 12,000 / 現金 12,000

となります。

「支払家賃」のT勘定に転記すると

以下の通りになりますね。

ここで考えるべきは

・24年11月1日~24年12月31日 2か月分 2,000円 → 今年(当期)の費用

・25年 1月1日~25年10月31日 10か月分 10,000円 → 来年(翌期)の費用

ということです。

そこで「支払家賃」を10,000円減らす仕訳

××× 10,000 / 支払家賃 10,000

をきります。

仕訳の左側(借方)は何という勘定科目を使えばいいのでしょうか?

答えは

「前払家賃」(資産勘定)

です。

これは呼んで字のごとく”前払いの家賃”で

来年の10か月分の家賃は支払わなくてよい権利

ってところでしょうか?

ということで仕訳は

前払家賃 10,000 / 支払家賃 10,000

となり

T勘定に転記すると・・・

という感じになりますね。

ここでそれぞれの勘定科目の残高を確認すると・・・

・支払家賃・・・ 2,000円 2か月分 24年11月1日~24年12月31日

・前払家賃・・・10,000円 10か月分 25年 1月1日~25年10月31日

ということで全てつじつまが合っています!

これで

とりあえず24年の帳簿はパーフェクトということになります。

しかし帳簿は25年へと続いていく・・・

つまり

貸借対照表に記載される「前払家賃」は

翌年の25年に繰り越されていくのです。

ということで

25年の処理については

また次回・・・。

Posted by summerf at 18:08│Comments(0)

│簿記・会計